La levée des sanctions internationales de l'Iran a ajouté une autre source d'approvisionnement en hydrocarbures, dont les prix sont déjà assez bas. Que peut signifier le pétrole iranien sur son marché, ainsi que pour les compagnies pétrolières internationales et nationales opérant au Moyen-Orient?

Le potentiel de l'Iran

1976 a été la meilleure année pour l'industrie pétrolière du pays. Le pétrole iranien était produit de manière stable à raison de 6 millions de barils par jour, et en novembre de la même année, ce chiffre atteignait un chiffre sans précédent de 6, 68 millions. À cette époque, seuls l'Arabie saoudite, l'Union soviétique et les États-Unis étaient des producteurs plus importants.

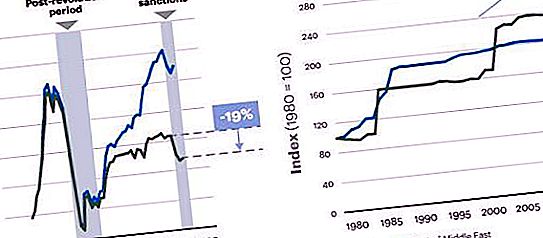

Puis une révolution a suivi, et au cours des 35 dernières années, le pétrole iranien n'a jamais été extrait au-delà des deux tiers du pic du milieu des années 70 (bien que le gaz y ait joué un rôle majeur), malgré le fait que les réserves d'or noir du pays au cours des 15 dernières années augmenté de près de 70% - ce qui est beaucoup plus élevé que les voisins sur la même période.

Néanmoins, l’expérience des années 70 est encore un puissant rappel de ce dont l’industrie pétrolière iranienne est capable après la levée des sanctions.

Des mesures efficaces

Les sanctions des États-Unis, de l'Union européenne et des Nations Unies, imposées au pays depuis 2011, ont entraîné une réduction significative de la production de pétrole en Iran. Ils n'ont pas pu fermer complètement les marchés mondiaux, car certains des principaux consommateurs - l'Inde, la Chine, le Japon, la Corée du Sud et la Turquie - ont continué d'acheter des volumes importants de pétrole iranien.

Néanmoins, l'impact des sanctions a été significatif. En particulier, de graves restrictions à l'importation de technologies ont entraîné une détérioration de l'état technique des installations de production, ce qui a également réduit la qualité du pétrole iranien. En outre, l'élargissement de l'interdiction de l'UE sur l'assurance des pétroliers a imposé de sérieuses restrictions au potentiel d'exportation du pays, puisque plus de 90% de l'assurance mondiale des flottes de pétroliers est réglementée par la législation européenne.

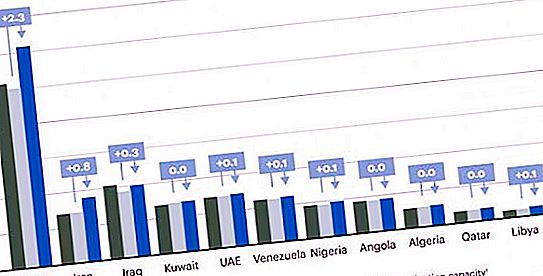

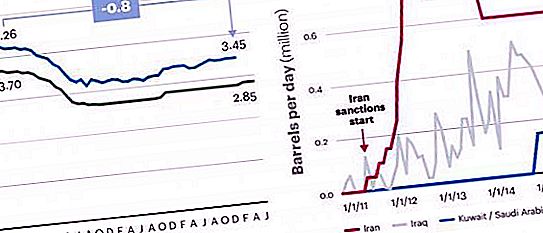

Le résultat final a été une réduction significative de la production d'hydrocarbures, principalement en raison d'arrêts imprévus avec une perte totale de 18 à 20% du volume de production potentiel depuis l'introduction des sanctions en 2011. Les sanctions sur le pétrole iranien ont réduit la production de 0, 8 million de b / j, le montant qui revient maintenant sur le marché.

Où le pétrole iranien trouve-t-il son acheteur?

Après avoir levé les restrictions en janvier, selon les chiffres officiels, l'Iran a vendu quatre pétroliers (4 millions de barils) à l'Europe, dont le français Total, l'espagnol Cepsa et le russe Litasco. Cela équivaut à seulement environ 5 jours de ventes au niveau jusqu'en 2012, lorsque 800 000 barils par jour ont été expédiés aux clients européens. De nombreux anciens grands clients, dont Anglo-Dutch Shell, Italian Eni, Greek Hellenic Petroleum et les maisons de commerce Vitol, Glencore et Trafigura, ne sont sur le point de reprendre leurs activités. L'absence de règlements en dollars et le mécanisme de vente établi dans d'autres devises, ainsi que la réticence des banques à fournir des lettres de crédit, sont devenus les principaux obstacles après la levée des sanctions.

Dans le même temps, certains anciens grands acheteurs notent la réticence de Téhéran à assouplir ses conditions de vente il y a quatre ans et à faire preuve d'une plus grande flexibilité des prix, malgré l'excès de l'offre par rapport à la demande et la saisie de la part de marché européenne de l'Iran par l'Arabie saoudite, la Russie et l'Irak.

Perspectives pour 2016

Avec l'approche de la levée des sanctions, le marché mondial du pétrole a fait un retournement baissier, les prix chutant de 25% entre juin et août 2015. Dans le même temps, les contrats à terme sur NYMEX ont continué d'indiquer une reprise molle, ainsi que certaines agences internationales prédisaient Juillet et août 2015, leur stabilisation autour de 45-65 $ le baril, similaire à la fourchette de prix de janvier à juillet 2015.

L'orientation ultérieure du mouvement du marché des hydrocarbures dépend en grande partie de la quantité et de la rapidité avec lesquelles les exportations de pétrole iranien augmentent après la levée des sanctions. Il existe deux opinions principales concernant cette augmentation potentielle.

D'une part, selon les estimations de l'Agence internationale de l'énergie (EIA), l'Iran a le potentiel d'augmenter la production d'environ 800 000 barils par jour, juste derrière l'Arabie saoudite. En revanche, selon les prévisions de l'EIE, après la levée des sanctions début 2016, l'approvisionnement en pétrole iranien en moyenne par an augmentera de 300 mille barils par jour.

La raison principale de ces estimations dissemblables est que cette dernière donne plus de poids à l'influence de plusieurs années de restrictions sur la détérioration des infrastructures minières de la République islamique, qui a maintenant besoin d'un certain temps pour augmenter sa production. À la fin, à partir du milieu de 2012, en raison d'arrêts imprévus, le pétrole iranien a progressivement commencé à produire moins de 600 à 800 000 barils par jour.

Quelle est la pertinence de ces estimations de production pour le marché mondial moderne de l'or noir? Une augmentation de 800 000 barils par jour représente environ 1% de l’offre mondiale totale de pétrole aujourd’hui, ce qui peut suffire à de fortes variations de prix face à une concurrence féroce, mais pas à une surabondance de marché. Plus précisément, à moyen et long terme, les prix des hydrocarbures tendent à s'aligner sur le coût de production du dernier baril pour répondre à la demande. Le faible coût à long terme du pétrole supprime l'investissement dans le développement de gisements plus coûteux; au final, les puits sont fermés et l'approvisionnement est réduit. Si le prix dépasse la limite, de nouveaux investissements apportent des sources d'hydrocarbures supplémentaires et plus chères.

Dans ce contexte, par rapport à l'évolution des cotations pétrolières en 2014, le marché actuel a une courbe de coût moins sensible (car les développements les plus chers sont déjà rentables). Ainsi, une petite source d'approvisionnement moins cher aura un impact beaucoup moins sur le prix que dans les conditions difficiles de la mi-2014.

En conséquence, le modèle du marché pétrolier suggère que l'Iran devrait être en mesure d'augmenter sa production de 800000 barils supplémentaires par jour en 2016. Les cotations de la marque Brent en 2016 devraient continuer à se situer entre 45 et 65 dollars le baril, ce qui est cohérent avec le corridor de prix qui a déjà été observé tout au long de 2015.

Que se passera-t-il dans 3 à 5 ans?

À long terme, cependant, l'impact du retour de l'Iran pourrait être plus important. Au cours des dernières années, nous avons assisté à une vague de découverte de nouveaux gisements bien supérieurs à la moyenne au Moyen-Orient. Le pays n'est pas en mesure d'utiliser pleinement ces réserves en raison de l'accès limité au flux externe de technologie et d'expérience. En conséquence, non seulement la production de pétrole brut a chuté, mais le niveau prouvé de réserves est le plus élevé de l'histoire du pays. Dans le même temps, les niveaux de production actuels n'ont pas encore atteint le niveau de couverture des dépenses publiques.

Ceci, conjugué au fait que l'Iran (contrairement au Koweït, à l'Arabie saoudite et aux Émirats arabes unis) ne dispose pas d'un fonds d'investissement suffisant pour compenser le déficit budgétaire. Cela signifie que le pétrole iranien sera davantage exporté, ce qui, à son tour, dépendra de la capacité de l'État à utiliser les technologies et l'expérience nécessaires.

Le cadre réglementaire de la République islamique est également un grave problème pour les entreprises étrangères qui souhaitent investir de l'argent et du savoir-faire dans le secteur énergétique du pays. La constitution iranienne interdit la propriété étrangère ou privée des ressources naturelles et les accords de partage de la production sont interdits par la loi. Les multinationales et autres investisseurs étrangers ne sont autorisés à participer à l'exploration et à la production que par le biais de contrats de rachat. Ces contrats sont essentiellement équivalents à des contrats de service, qui permettent à des investisseurs extérieurs d'explorer et de développer des gisements d'hydrocarbures, à condition qu'après le début de la production, la direction reviendra à la National Iranian Oil Company ou à l'une de ses filiales, qui pourra racheter les droits de prix pré-convenu. En 2014, le ministère iranien du Pétrole a annoncé son intention d'introduire les soi-disant contrats pétroliers uniques (IPC), qui fonctionnent comme des coentreprises ou PSA d'une durée potentielle de 20 à 25 ans (deux fois plus longue que la durée des contrats de rachat). Si ce nouveau type de contrat est autorisé par la loi, l'attractivité du pays en tant qu'objectif d'investissement pour les multinationales et autres acteurs internationaux augmentera de manière significative et conduira à un développement plus rapide des réserves d'hydrocarbures.

Perspectives d'investissement en capital

Selon certaines estimations, de nouveaux investissements peuvent augmenter l'exploration et la production de pétrole en Iran de 6% par an au cours des cinq prochaines années (ce qui est cohérent avec le taux de croissance en Irak au cours des dernières années), contre une augmentation estimée à 1, 4% de la production de pétrole d'ici Le Moyen-Orient dans son ensemble. Dans ce scénario, en supposant que la demande reste la même, les prix du pétrole pourraient varier entre 60 et 80 dollars le baril d'ici 2020, tandis qu'en l'absence de ces événements, toutes choses égales par ailleurs, le prix pourrait être de 10 à 15%. ci-dessus.

Dans cette fourchette de prix, il est peu probable que les investissements dans des domaines plus coûteux tels que le schiste, le grès ou le plateau reviennent à leurs niveaux jusqu'en 2014. Bien que la production devrait continuer tant que le coût de la production de pétrole reste suffisamment bas pour justifier le coût, l'épuisement rapide de ces sources réduira leur importance (les puits de schiste, en particulier, produisent généralement 80% ou plus au cours des 3 à 5 premières années). Dans ces conditions, des volumes supplémentaires de pétrole iranien entrant sur le marché affecteront la production de schiste aux États-Unis et un peu moins sur les gisements offshore en Amérique du Nord et du Sud, en Asie, en Afrique et en Extrême-Orient russe. Et l'épuisement rapide des gisements de la mer du Nord entraînera leur remplacement par une augmentation de la production en Iran et, potentiellement, dans d'autres pays, comme l'Irak et la Libye.

Pétrole iranien et Russie

La mauvaise qualité du pétrole brut russe de l'Oural, qui est livré en Europe de l'Est, inquiète de plus en plus les consommateurs, car elle entraîne une baisse de la rentabilité de son raffinage et des pertes financières. Ainsi, la teneur en soufre du pétrole fourni via l'oléoduc Druzhba et via les terminaux de Primorsk et Ust-Luga dépasse 1, 5%, et sa densité est passée à 31⁰ API. Cela n'est pas conforme aux spécifications de Platt, selon lesquelles la teneur en soufre ne doit pas être supérieure à 1, 3% et la densité de la marque - pas moins de 32⁰.

Avec la détérioration de la qualité des matières premières russes, les consommateurs européens préféreront d'autres variétés - Kirkuk and Basrah Light ou Iran Light. La qualité de l'Iran Iran Iran Light est comparable à la norme Oural. La densité de cette marque est de 33, 1 ° API et la teneur en soufre ne dépasse pas 1, 5%.

La levée des sanctions de la République islamique oblige les compagnies pétrolières internationales et nationales de la région à revoir leurs plans stratégiques et à prendre en compte les défis et les opportunités des scénarios suivants.

Investissement étranger

Le pétrole iranien sur le marché mondial ouvre un large éventail d'opportunités potentielles aux multinationales et autres investisseurs étrangers, en particulier avec l'approbation de nouveaux contrats IPC. Après plusieurs années d'accès limité aux technologies externes et à l'expérience de l'industrie minière iranienne, une assistance extérieure sera nécessaire, et l'état des finances du pays suggère qu'il est dans son intérêt de lever tous les obstacles pour recevoir rapidement cette assistance.

De plus, bien que la production vienne en premier, une situation similaire peut survenir avec le transport (pipelines pour exporter des volumes de production croissants), les produits chimiques (craquage gaz-chimique pour exporter les oléfines) et le traitement (pour remplacer l'équipement de raffinage du pétrole). qui n'a pas été modernisé lors des sanctions).

Avant l'imposition de restrictions, l'Iran était un important importateur de produits pétroliers, de sorte que les capacités de raffinage peuvent désormais être étendues pour répondre à la demande locale, en partie en raison du faible taux de change du ryal qui facilite le remplacement des importations.

La production de pétrole en Iran et en Irak augmente, et avec la stabilisation de la situation politique, il est prévu de l'augmenter en Libye, ce qui devrait renforcer et étendre le scénario actuel du pétrole bon marché. Il existe un certain nombre de stratégies qui permettront aux CNO d'atténuer les conséquences de cette situation.

Exploration et production

Il existe des possibilités de réduire les coûts et d’améliorer l’efficacité, en particulier celles associées aux services des gisements pétroliers, aux entrepreneurs et aux autres coûts externes. Avec le faible prix des hydrocarbures, l'investissement mondial dans l'exploration et la production de gisements à coût élevé ralentit, les sociétés de services ont des capacités de production excédentaires et elles sont beaucoup plus ouvertes à réviser leurs taux à la baisse. En outre, lorsque des produits clés, tels que le minerai de fer, sont désormais cotés à des niveaux historiquement bas, des réductions de coûts importantes peuvent être réalisées grâce à la gestion des matériaux. Pour les CNO du Moyen-Orient, dont les stocks sont encore suffisamment bon marché pour justifier la poursuite des investissements, l'accent mis sur l'amélioration de l'offre représente une réelle opportunité de réduire considérablement les coûts sans attirer d'investissements réels.