Dans diverses écoles économiques, le concept de capital est souvent interprété de différentes manières. Selon les écrits de Ricardo, ce mot indique la part de la richesse nationale utilisée dans la production. Et Karl Marx a appelé les biens d'équipement qui, lorsqu'ils sont utilisés à bon escient, leur permettent d'augmenter leur valeur quantitative en investissant dans la production.

Concept moderne

Le capital n'est pas quelque chose de spécifique, ni un produit, ni une finance, mais quant à ces dernières, elles se produisent, bien sûr, au stade de sa mise en production dans le but de faire du profit. Il s'agit d'une forme de matérialisation de la propriété tout à fait ordinaire, une sorte de circulation des fonds du propriétaire, visant à obtenir un certain revenu. Et donc, le concept général de capital signifie tout ce qui peut générer des revenus. Il peut donc s'agir à la fois de moyens de production, de produits finis et de financement.

Processus négociable

Le cycle du capital est le chemin que suit son mouvement continu à travers les circuits de production et les sphères, ce qui assure la création de plus-value et sa nouvelle reproduction. Dans une économie de marché, les investissements financiers renouvelables sont considérés comme particulièrement importants. Cela est largement dû au fait qu'ils font partie de la catégorie créative. Et c'est la composante même qui transfère intégralement sa propre valeur investie au produit nouvellement créé, puis, à la fin de chaque circuit, revient à l'homme d'affaires-industriel en espèces, qui, dans un rapport quantitatif, sera plus grand que celui investi. D'où il résulte que le fonds de roulement a été et sera l'un des critères les plus importants pour déterminer le profit de production.

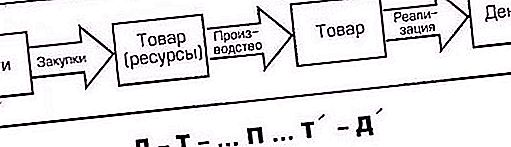

Le cycle du capital: formule et étape numéro 1

Au cours de son mouvement, le capital passe par plusieurs étapes, les étapes dites, après quoi il revient à sa forme originelle. Autrement dit, initialement avancé sous forme d'espèces, il passe par trois étapes de circulation.

La première comprend de telles actions: le capital, qui dans la formule sera marqué de la lettre D (argent), est dépensé par l'entrepreneur, c'est-à-dire une personne ayant des finances, sur les moyens de production (indiqués comme JV), ainsi que sur le travail (Rs). Tant Cn que Pc à ce stade du cycle du capital sont des biens acquis pour l'organisation des processus de production de l'entreprise. En raison du fait que non seulement du matériel de travail est nécessaire pour démarrer l'activité, pour l'achat d'une partie du capital, mais aussi les services des employés sont nécessaires, ils sont également désignés dans la formule comme des biens - en raison de l'allocation de fonds pour payer leur travail.

Étape n ° 2

De plus, les formes de capital changent, «l'argent» (D) devient «productif» (P). Du fait du fonctionnement du processus de production, il prend alors une forme marchandise (T). Naturellement, les biens produits diffèrent de ceux achetés lors de la première étape, tant qualitativement (en termes d'aspects externes du produit nouvellement créé) que quantitativement (en termes de coût de consommation estimé plus la plus-value). Par exemple, au premier stade D, du matériel de couture, des matériaux, etc. ont été achetés pour une partie de la capitale et des couteaux, couturières, etc. ont également été embauchés. Eh bien, au deuxième stade P, des survêtements ont été cousus. Cet exemple montre clairement la différence entre les produits de la première étape et ceux obtenus à la suite du processus de production.

Étape n ° 3

À la troisième étape, le chiffre d'affaires du capital de l'entreprise entre à nouveau dans la sphère de la circulation: l'entrepreneur amène sur le marché et vend les biens qui y sont produits, en recevant l'argent dépensé pour eux et en plus un surplus. Au final, les finances investies sont à nouveau passées de la forme marchandise (T) à la trésorerie (D).

Dans la troisième étape, le mouvement des capitaux est la vente de produits manufacturés au consommateur. Le retour au trésor avec la plus-value sous forme de trésorerie (D) signifie que son mouvement circulaire s'est achevé et est arrivé dans sa forme d'origine à sa position d'origine. Ce n'est que maintenant que l'homme d'affaires a déjà une somme d'argent beaucoup plus importante qu'auparavant. Puis il recommence le circuit et la circulation du capital d'une forme à une autre, le conduisant à nouveau en trois étapes de circulation. Cela détermine la continuité du processus.

Assurer la continuité

Ainsi, d'après ce qui a été dit ci-dessus, nous voyons que la circulation du capital se fait en trois étapes fonctionnellement actives. Là où le second, c'est-à-dire le productif, est considéré comme le plus important, car c'est en lui que se crée la plus-value. Le chemin de passage successif de chaque étape change la forme du capital de l'une à l'autre. En fait, le mouvement de capitaux en lui-même ne se limitera pas à un seul cycle, car l'entrepreneur lancera encore et encore des fonds dans le mouvement, avec un objectif tout à fait compréhensible - se procurer, à lui-même et à son entreprise, une plus-value encore plus grande et en constante augmentation. Et la continuité du processus de production peut être atteinte si le capital non seulement passe d'une forme à une autre, mais sera constamment présent simultanément sous les trois formes.

Cession de fonds de roulement

Les fonds qui servent le processus d'activité et participent en même temps directement à la création de nouveaux biens, et en même temps au processus de vente des produits, permettent la notion de fonds de roulement. Son objectif principal est d'assurer le rythme et la continuité du cycle de production financière. Les moyens de production acquis (JV) ont un autre nom - «capital de l'entreprise». Son concept d'entreprise commune, à son tour, est divisé en objets de travail impliqués dans la création de produits et services commercialisables (PC), ils ont également une différence fonctionnelle dans la participation au processus de production.

Différence fondamentale

La particularité du fonds de roulement est qu'il n'est pas consommé, non consommé, mais avancé dans divers types de dépenses courantes d'activité entrepreneuriale. Ces avances ont pour objet la création de stocks, la construction d'éléments de production inachevés afin d'augmenter le nombre de produits finis et d'organiser des conditions encore meilleures pour sa bonne mise en œuvre.

Investissement dans la création de production

L'avance signifie que les fonds alloués au démarrage du circuit des capitaux sont remis en production après chaque achèvement du cycle, ce qui comprend:

- Fabrication de produits.

- Sa vente au consommateur.

- Revenus des ventes.

En termes simples, c'est à partir du produit de la vente de produits manufacturés que la partie du matériel de pointe est remboursée, et en particulier, elle est retournée à sa valeur d'origine (D). Ainsi, il devient clair ce qu'est le fonds de roulement. Il peut être caractérisé comme une combinaison de ressources financières lancées pour l'organisation, la mise en place du processus de production grâce à l'utilisation des fonds de circulation et des investissements en fonds de roulement.

Capital de production

Les moyens de travail comprennent le contenu immobilier des immobilisations, telles que la majeure partie des finances, des ateliers, des équipements de travail et d'autres instruments de travail de production, liés à la future politique de développement de l'entreprise afin d'augmenter la rentabilité.

Indépendamment de la division du capital de l’entreprise en capital propre, emprunté ou en circulation, ainsi que constant ou variable, il est dans un processus constant de mouvement continu, prenant simplement diverses formes, car il se trouve à une étape particulière à travers laquelle le flux de trésorerie passe actuellement fonds.

Moyens de production

Les moyens de production comprennent les objets de travail, y compris les matériaux, les matières premières, les composants, les produits semi-finis et similaires. Tous participent au cycle de production et technologique qui achève le cycle du capital, et en même temps ils sont complètement consommés pendant la période d'un tel cercle. L'argent dépensé pour cela tourne rapidement autour, bloquant le coût de la vie de travail productif, créant des produits de base dans le même cycle de techno-production.

Mesure de vitesse

L'un des critères d'évaluation importants caractérisant la circulation et le chiffre d'affaires du capital est de déterminer la vitesse de son mouvement. La première mesure de la vitesse est la valeur de la période de temps pendant laquelle la totalité de l'argent avancé par lui revient au capitaliste sous forme de revenu, qui a augmenté du montant du profit. Cette durée est de 1 tour.

La deuxième mesure de la vitesse du fonds de roulement est le nombre d'appels de l'investissement avancé pendant 1 an. Cette mesure est une dérivée de la première, calculée en divisant 12 mois annuels par un temps de 1 tour.

Des parties distinctes représentant le mouvement des capitaux dans la sphère industrielle se distinguent par les caractéristiques individuelles du matériau et des moyens de production matériels et tourneront à des vitesses différentes.

En ce qui concerne les moyens de travail, qui comprennent les structures, les structures, les machines-outils, les machines et autres équipements, la période de fonctionnement de ces montants varie de plusieurs années à plusieurs décennies. Ils font partie de la base matérielle et technique d'une entreprise industrielle et sont systématiquement impliqués dans la plupart des cycles de production et technologiques.

Réglementation cible

Le fonds de roulement doit être maintenu dans une taille permettant un pilotage optimisant la gestion de la production. Pour cela, il est nécessaire de déterminer la formulation des objectifs poursuivant des buts stratégiques.

Par exemple, les caractéristiques financières et économiques de la production sont sa liquidité, c'est-à-dire la capacité de convertir des actifs en espèces afin de payer ses obligations de paiement. Son niveau suffisamment élevé pour toute entreprise est la caractéristique la plus importante de la stabilité de l'activité. La perte de liquidité peut entraîner non seulement des coûts supplémentaires, mais également des arrêts périodiques du processus de production.

Un faible taux de rotation du capital ne pourra pas soutenir correctement les activités de production. Par conséquent, il peut y avoir une perte de liquidité, des dysfonctionnements et, par conséquent, un faible bénéfice. Pour chaque entreprise, il existe un niveau optimal auquel un profit maximal est possible.